2021半导体石英坩埚市场分析

时间2021-12-10 16:04:58来源:作者:admin

点击:

全球半导体级石英坩埚市场分析

自 2020 年下半年以来,全球缺芯潮带动半导体行业景气度高涨,直接带动了行业对上游硅片需求增长,相继也带动了石英坩埚市场需求的的快速增长。SEMI 发布报告称,2021年第二季度全球硅晶圆出货面积再创新高,达到 3534 百万平方英寸,同比增长 12%。在多种终端应用的推动下,全球硅片的供需仍将保持紧张趋势,业界普遍认为,5G 手机、汽车电动化、ADAS、数据中心、IoT 等行业趋势将带动半导体行业需求结构性改善,从而带动硅片及石英坩埚需求的长期增长。

据业内专业人士预测,2021年,全球半导体用石英坩埚全球需求金额约2.23亿美元,约14.25亿RMB。2022年,半导体石英坩埚需求预计比2021年增长约5%-6%,达到15亿以上,而其中24寸以上的需求金额约占65%-70%。

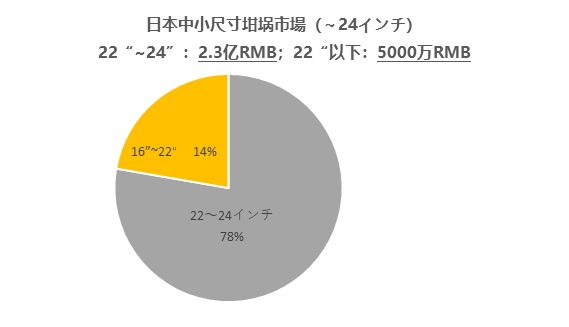

其中,日本半导体坩埚市场总需求约4.7亿元RMB。数据显示,32寸半导体级坩埚需求量约2.4亿,24寸(含)以下约2.3亿。

日本坩埚市场需求主要来源于世界半导体硅片厂商的龙头企业:信越半导体,尚高Sumco,GW Japan。

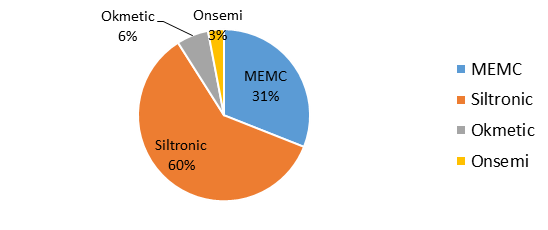

2021年,预计欧洲市场半导体坩埚总需求约在1.98亿元人民币。其中Siltronic和MEMC占据了整个欧洲半导体石英坩埚市场的91%。

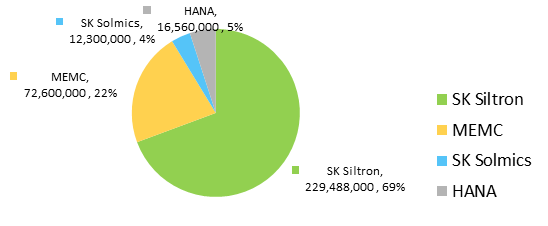

2021年,预计韩国市场半导体坩埚总需求约在3.5亿元人民币。其中Siltron占了60%。28寸和32寸是韩国市场的主要坩埚类型。

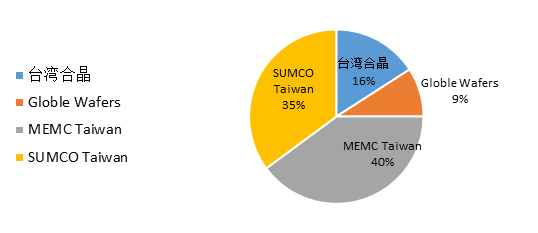

2021年,预计台湾地区市场半导体坩埚总需求约在1.12亿元人民币。Sumco和MEMC中德是大尺寸的主要需求客户。

台湾市场小尺寸坩埚需求增长空间已很小,以28寸和32寸为主的中德存在较大的成长潜力。

全球半导体坩埚市场格局

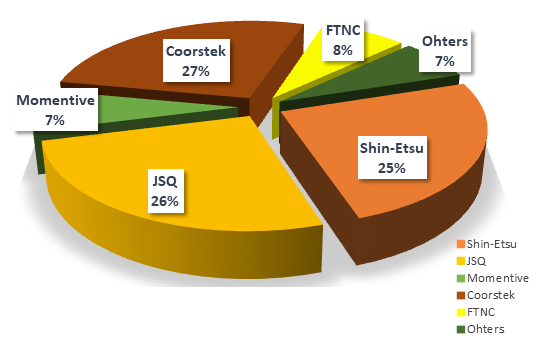

长期以来,半导体石英坩埚,特别是高端半导体石英坩埚一直被国外公司所垄断。据业内人事预计,2021年,半导体坩埚市场依然被以信越为代表的日本供应商所牢牢占据,不过可喜的是,国产半导体石英坩埚的代表:FTNC(盾源聚芯,原宁夏富乐德)打破垄断,开始进入8寸、12寸硅片市场,迎来可喜的突破。特别是该公司于今年9月,取得硅片业界龙头——德国Siltronic的12英寸硅片用石英坩埚的认证,并进入批量供应,成为首个进入主流硅片客户的首家国产坩埚供应商。

预计2021年全球半导体石英坩埚市场分布情况

国内半导体石英坩埚市场潜力

石英坩埚作为单晶硅生产所需耗材中产量较大、产值较高的一大产品类别。近几年来,我国石英制品行业的技术进步较为明显,尤其是石英坩埚技术水平与国外企业产品的差距逐步缩小,在坩埚尺寸、纯度、拉晶时间和拉晶次数等方面均取得显著进步。此外,国内石英坩埚具有一定的成本优势,在质量和性能等方面与进口石英坩埚的差距正逐渐缩小。这些都为国产化创造了条件。

目前在光伏石英坩埚领域,凭借着价格优势,我国企业已占据绝大部分的市场份额;在半导体石英坩埚领域,伴随着国外半导体产业逐渐转移至国内,以及国内半导体硅片厂商的蓬勃发展,作为其重要配套原辅料供应行业,石英坩埚制造领域获得了较快的发展,产品正逐渐实现进口替代。

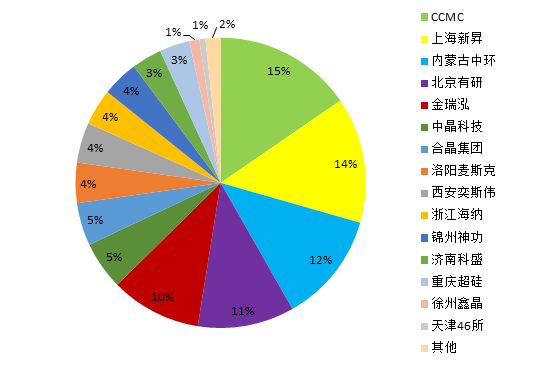

2021年,国内半导体坩埚市场年需求预计约1.78亿,相较2020年1.2亿需求量,增幅约48%。主要需求来自CCMC、上海新昇、北京有研、金瑞泓、中环等国产半导体硅片的领军企业;约占市场份额60%以上。

展望未来,国际大厂无论从扩产计划还是资本开支来看扩产都相对谨慎,而国内硅片厂商面对下游晶圆厂快速扩产带来的硅片需求激增,以及半导体材料国产化的巨大机遇,纷纷加快半导体硅片的研发投入和建设,这也让石英坩埚的未来市场有望充分受益半导体硅片的国产化。

随着国内晶圆厂持续扩产,半导体硅片国产化空间巨大,石英坩埚的市场也将持续增长,特别是随着以12寸大硅片为主的国产硅片生产商,如新昇、中欣晶圆、奕斯伟、中环半导体的逐步量产化,将产生大量的大直径高品质石英坩埚需求,这也将为目前以盾源聚芯(富乐德)、锦州佑鑫为代表的国内半导体石英坩埚生产商带来巨大的发展商机。

关注微信公众号

关注微信公众号